Cuando los mercados financieros son la primera información en los noticiarios no suele ser por nada bueno. Crisis como la de este inicio de abril se dan muy de cuando en cuando: Lehman Brothers, crisis del euro, pandemia, lunes negro… Se cuentan con los dedos de una mano episodios críticos en los que el armazón financiero mundial parece pender de un hilo. Esta vez todo empezó con una cartulina de tamaño extragrande, artefacto con el que el presidente de Estados Unidos, Donald Trump, pretendía acabar con el orden económico mundial en una jornada llamada, de forma altisonante, “día de la liberación”.

Pero todo tiene un precio, y el mercado lo sigue pagando incluso después de que el presidente reculara (parcialmente) al apalzar los aranceles recíprocos para todos los países excepto para China. Los mismos que figuraban en la famosa cartulina. Entre un momento y otro transcurrieron cinco sesiones de mercado para las que cualquier adjetivo es un eufemismo. Las previsiones de los economistas quedaron en papel mojado, tanto como los planes de las empresas o las carteras de los inversores, con una pérdida de valor global que llegó a los 8,6 billones de euros, la mitad del PIB de la UE. Al pánico en la Bolsa se sumó la caída del dólar y la subida de los rendimientos de la deuda de EE UU.

Si bien Trump parecía inmune a las caídas de la Bolsa, no lo fue a la tormenta en el mercado de deuda y a al descenso del dólar. Pero el genio estaba ya fuera de la lámpara. Los aranceles aún en vigor son sustanciales y tendrán efectos económicos. Y la caótica semana ya ha dejado un poso de desconfianza que agudiza la caída del billete verde y abre las dudas sobre su papel en el mundo. “Los inversores serán cada vez más reacios a comprar bonos del Tesoro debido a la preocupación por el déficit fiscal, mientras que otras regiones como Europa y China se preparan para reforzar su estrategia de crecimiento”, resume Alicia García Herrero, economista jefe para Asia Pacífico en Natixis. El daño ya está hecho; el jarrón se rompió a las 22.30 del miércoles 2 y no se puede recomponer.

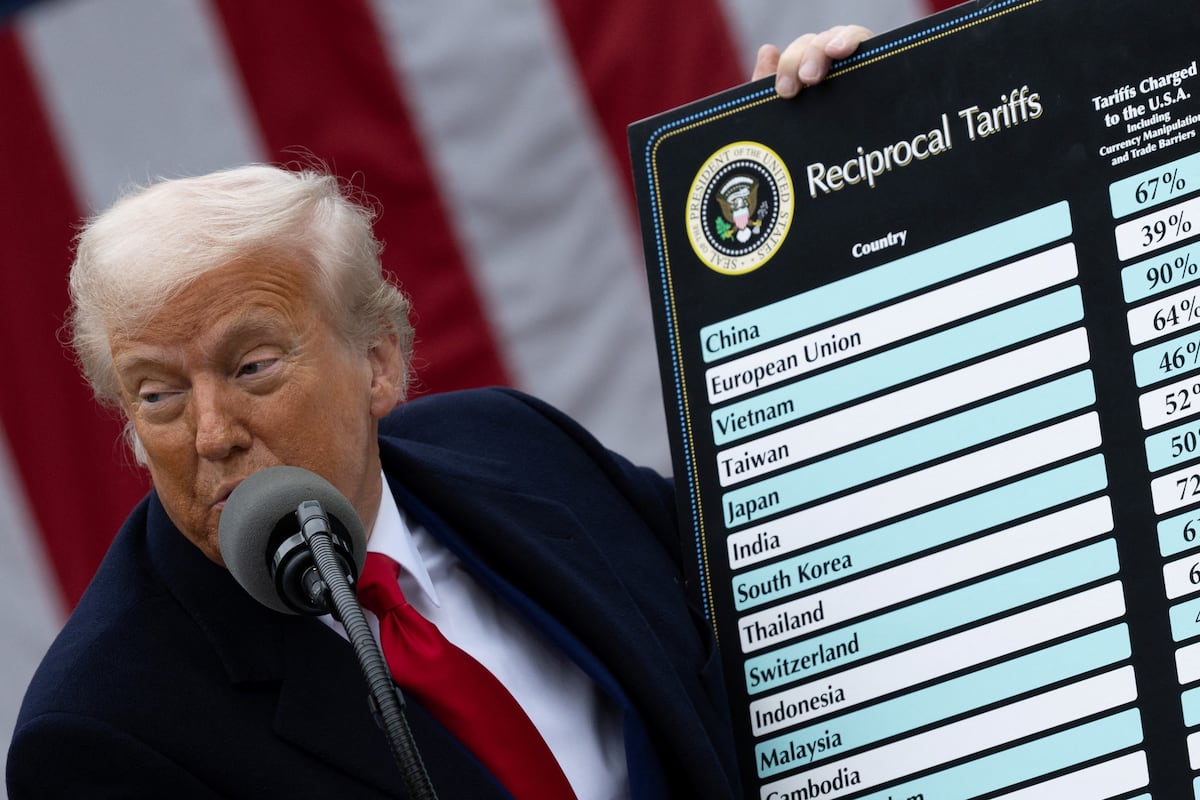

2 de abril: La cartulina que intentó poner fin a la globalización

La esperanza es lo último que se pierde. La tenían los inversores el día 2, jornada que marca un antes y un después en la historia financiera reciente. En los días anteriores Wall Street cotizaba al alza: sabía del llamado “día de la liberación”, pero parecía esperar de Trump una reflexión sobre las consecuencias. Al acabar la sesión en Wall Street circulaban rumores sobre un escenario benévolo (arancel universal del 10%) y la Bolsa cerró al alza, un 0,5%.

Ya con los mercados cerrados empezó el show: 48 minutos desde el jardín de las Rosas de la Casa Blanca ante los vítores de miembros del gabinete, congresistas y trabajadores industriales, uno de los cuales (vestido como tal aun estando jubilado) tomó la palabra. Pero sin cifras, hasta que Donald Trump mostró el cartelón que detallaba los aranceles para cada país. Miles de profesionales fotografiaron con sus teléfonos la televisión para buscar el detalle más esperado, que sorprendió incluso a los pesimistas: tasas del 20% para la UE y del 34% para China, e incluso aranceles para islas deshabitadas basados en una fórmula sin sentido.

En pocos minutos las cotizaciones del mercado de futuros (que se mantiene abierto cuando Wall Street cierra) recogieron el impacto: las referencias ligadas al índice S&P 500 (el más representativo de la Bolsa de EE UU) pasaron de registrar tímidas ganancias perder el 2%. Las firmas tecnológicas, muy expuestas a Asia, estaban en la diana. El día grande de Donald Trump acababa de malos modos, pero lo peor estaba por llegar.

3 de abril: Jueves negro en las Bolsas

La primera reacción del mercado no fue equivocada. Es más, el órdago con el que Donald Trump quiso poner fin a décadas de globalización parecía peor a medida que pasaban las horas. La Bolsa japonesa cerró con una caída de más del 2%, las acciones europeas retrocedían un 3% en la apertura y las caídas que se ampliaron con la apertura de Wall Street. El S&P 500 concluyó la jornada con una caída del 4,84%, la más abultada en cinco años.

La palabra estanflación (bajo crecimiento y precios altos) empezó a aparecer en los informes de análisis, junto a otras, ninguna de ellas positiva: recesión, inflación o represalias. Los aranceles encarecen los productos importados, tirando al alza de los precios al consumo, pero también aumentando los costes de las empresas. Y, si hay represalias, recortando también las exportaciones. “La batería de aranceles, la mayor desde la Gran Depresión, tendrá un impacto negativo en el crecimiento estadounidense”, señala Enguerrand Artaz, estratega en La Financière de l’Échiquier. Los analistas de UBS planteron ya esa jornada un escenario de inflación al 5% y rebajó su estimación de PIB del 1,6% al 0,1%. La Bolsa estadounidense redujo su valor en tres billones, y los inversores huían hacia los refugios habituales: el oro y la deuda pública, con el metal marcando récord en 3.100 dólares por onza.

4 de abril: Represalias chinas, alerta de Powell y el peor día del Ibex en cinco años

Pekín tardó un día en responder, con un arancel del 34%. La guerra comercial, el escenario más temido, estaba ya sobre la mesa. El Ibex 35, que un día antes había logrado capear las sacudidas, no aguantó la presión. Las caídas del sector financiero llevaron la Bolsa española a caer más de un 5,8%, su peor jornada en cinco años. Y Wall Street prolongó el mal momento de la jornada anterior: en solo dos sesiones llegó a perder un 10%.

Jerome Powell, máxima autoridad financiera de Estados Unidos como presidente de la Reserva Federal y adversario de Trump desde su primer mandato, no anduvo con medias tintas: los efectos económicos de los aranceles serán “significativamente mayores” y se traducirán en menor crecimiento y mayor inflación. Siguió el goteo de malas previsiones; Generali Investments recortó a cero el crecimiento previsto para la primera economía del mundo.

Las caídas de la Bolsa tuvieron su réplica en el mercado materias primas. Las previsiones de un menor crecimiento económico mundial (es decir, de menor consumo) provocaron que el Brent, el petróleo de referencia en Europa, cayera un 6,5% a los 65,5 dólares, mínimos de abril de 2021, cuando las restricciones a la movilidad para frenar la pandemia continuaban vigentes. El mundo se preparaba para el invierno económico. La ola de pesimismo era ya imparable: la Bolsa de EE UU cerró con una caída aún mayor que el jueves, un 6% abajo.

7 de abril: Rumores falsos y llamadas de auxilio de Wall Street

El primer día hábil tras la entrada en vigor del arancel universal del 10% fue un anticipo de lo que depararía la semana: inestabilidad, caos y preocuipación. A lo largo del fin de semana, Elon Musk, rechazó en público las tasas sobre la UE, y pidió una zona de aranceles cero, poco antes de entrar en conflicto abierto con Peter Navarro, el ideólogo de los aranceles de la administración Trump: “Navarro es más tonto que un saco de ladrillos”, afirmó.

Si las discrepancias en la Casa Blanca son una rareza, igualmente escasas son las reprimentadas del mundo empresarial o financiero. Hasta el lunes. El presidente de JP Morgan, Jamie Dimon, alertaba en una carta a los inversores de que la ofensiva arancelaria amenazaba con provocar una recesión en EE UU y a nivel mundial. Goldman Sachs elevaba del 45% al 65% la probabilidad de recesión. El gestor de fondos Bill Ackman, estrecho aliado de Trump, pedía un tiempo muerto de 90 días para evitar un” invierno económico nuclear”. El inversor multimillonario había sido uno de los defensores del republicano en la carrera electoral.

Precisamente el rumor falso de que Trump estaría considerando esta medida, propagado por redes sociales, provocó una recuperación momentánea y violenta de Wall Street. El S&P 500 pasó de caer un 4,7% a repuntar un 3,4% en menos de media hora, antes de que la Casa Blanca desmintiera oficialmente esta posibilidad y el mercado volviera a su senda a la baja con rapidez aún mayor. Las acciones mundiales habían perdido 10 billones de dólares de valor bursátil (9,2 billones de euros) en solo tres sesiones aunque, al cierre, ese día Wall Street limitó las pérdidas a un 0,23%.

8 de abril: Alerta roja en el mercado de deuda

La primera gran mutación de la crisis empezó a última hora del lunes, pero explotó el martes. El mercado de deuda de EE UU pasó de ser considerado el puerto seguro para cubrirse del huracán financiero a epicentro del terremoto. Las expectativas de mayores presiones inflacionista empezaron a provocar caídas en el precio de la deuda del Tesoro de EE UU, y por tanto a elevar su tipo de interés (que se mueve a la inversa de forma automática). Y la caída en paralelo de Bolsa y bonos forzó nuevas ventas, acelerando un proceso que ya se alimentaba a sí mismo: los inversores más agresivos, que utilizan estrategias de inversión apalancadas con deuda, se vieron obligados a vender bonos para cubrir las garantías que requieren determinados contratos financieros, así como para devolver el dinero a los clientes que piden reembolsos.

Esta espiral destructiva dejó un regero de pérdidas solo comparables a las vistas con el estallido de la pandemia: en solo dos sesiones los títulos a 10 años pasaron del 3,99% a 4,3% el martes; en la deuda a 30 años, del 4,4% al 4,8%. El mercado empezó a especular con la posibilidad de que la Reserva Federal tuviera que tomar cartas en el asunto. La deuda estadounidense, activo seguro por excelencia, tiene un efecto contagio sobre el reto de los mercados. La crisis entraba en una nueva fase, y el índice Vix, llamado índice del miedo porque recoge el precio de comprar protección contra las caídas, reflejaba el mayor estrés financiero desde la pandemia.

9 de abril: Trump recula y el Nasdaq firma su mejor sesión desde 2001

El mercado ya intuía que Trump podría tener más problemas con la tormenta en la deuda que en la Bolsa. “Es posible que la debilidad de los mercados de renta fija resulte más decisiva a la hora de modificar el enfoque de la administración”, señalaban los analistas de Aberdeen. Con una deuda de EE UU a 30 años acercándose a la barrera del 5%, los gestores recordaban la figura de los bond vigilant, los inversores con músculo suficiente como para condicionar las decisiones del Gobierno de EE UU. Y, recordaron, también, la figura de la primera ministra británica Liz Truss, que duró apenas unos días en el cargo tras sufrir la ira de los inversores en deuda.

El mercado de bonos es tan voluminoso como peligroso: si se extiende la desconfianza puede entrar en barrena, como ocurrió en la zona euro en 2012, y sus efectos sobre la economía real son mucho más tangibles que cuando baja la Bolsa. Además de servir de base para la refinanciación de los cerca de siete billones a los que tiene que hacer frente EE UU este año, los bonos sirven de referencia para la financiación de bancos, empresas y muchos hipotecados. Así, Donald Trump parpadeó primero prorroganado 90 días la aplicación de los aranceles recíprocos a sus socios comerciales, con la excepción de China. Wall Street, que cotizaba con bajadas, se disparó en cuestión de minutos para para marcar al cierre la mayor subida desde 2008, un 9,52%, mientras el Nasdaq se disparó un 12,16%, el mayor ascenso desde 2001. El propio Trump reconoció, a su manera, el impacto del mercado de deuda: “En los últimos días, todo parecía bastante sombrío. Pensé que la gente se estaba pasando un poco de la raya. Se estaban poniendo histéricos, ya sabes, estaban un poco histéricos. Estaban un poco asustados”.

Con todo, el mundo está muy lejos de volver a la casilla de salida. Gran parte del daño está hecho. Pese a la retirada parcial, la escalada arancelaria ya en vigor es histórica (EE UU ha multiplicado su arancel medio por más de cuatro veces, según los analistas), por lo que las mejoras de previsiones tras el giro han sido marginales. La confusión de estas jornadas tendrá efectos en las decisiones de empresas, como ha alertado Jamie Dimon, primer ejecutivo de JP Morgan. Y las dudas sobre el bono estadounidense no se han disipado: el tipo de interés sigue subiendo y le acompaña el desplome del dólar, en un movimiento de capitales con pocos precedentes. Las fuerzas desatadas el 2 de abril siguen vigentes, y sus consecuencias finales estamos, todavía, lejos de poder vislumbrar.

Deja una respuesta