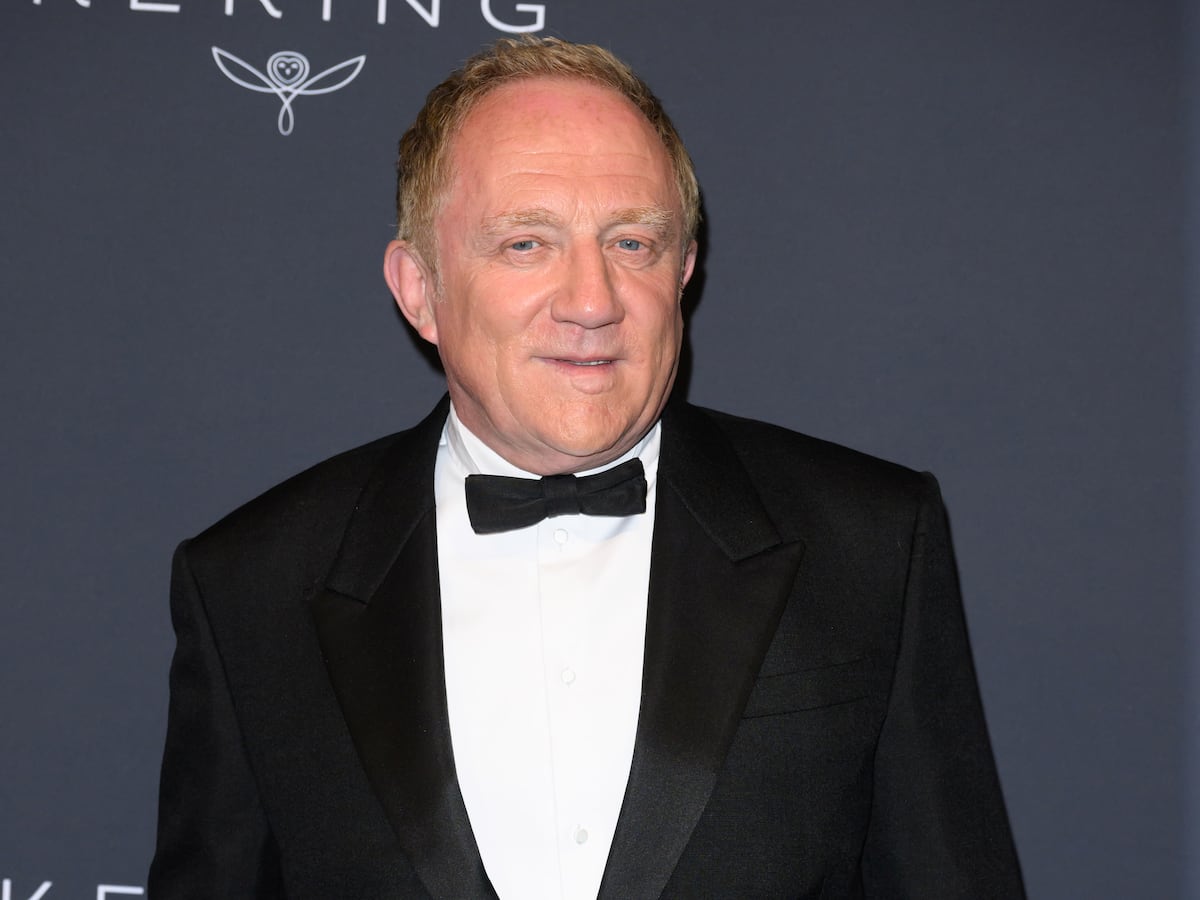

En noviembre pasado, el multimillonario francés François Pinault, de 88 años y fundador del grupo de lujo Kering (Gucci o Saint Laurent), salió por primera vez del índice de Bloomberg de las 100 personas más ricas del mundo. Su fortuna había caído dos tercios, hasta los 20.300 millones de dólares, el mayor desplome del índice. En otra clasificación, la Lyst, que selecciona las marcas de lujo más deseadas por el consumidor, Gucci, firma emblema del grupo que fundó, pasó del tercer puesto al número 12.

Los descensos del podio, el del empresario y el corazón de su imperio, ilustran el momento de debilidad que atraviesa Kering, tercer grupo de lujo francés, tras LVMH y Hermès. El conglomerado, fundado en los años noventa por Pinault, está afrontando peor que sus competidores el momento de ralentización que vive el lujo, afectado por la caída de la demanda china, uno de los motores de crecimiento, y también por la incertidumbre económica, agravada ahora por la guerra arancelaria de Donald Trump.

Hermès, acostumbrado a crecer a dos dígitos, es el más resiliente y logró aumentar sus ventas un 7% en el primer trimestre del año. Los ingresos de LVMH, imperio propiedad del multimillonario Bernard Arnault y dueño de marcas como Christian Dior o Louis Vuitton, cedieron un 0,2% por un “contexto geopolítico y económico perturbado”.

El mayor batacazo ha sido para Kering, pues sus ingresos cedieron un 14% (los analistas barajaban un 9%), arrastrados por Gucci, su firma más emblemática y que representó el 40% del total de sus ventas en este periodo. Su cifra de negocio cayó un 25%, frente al 19% que anticipaban los expertos.

“Kering tiene un problema con Gucci, que se atribuye en parte a las turbulencias del mercado, pero también a la imagen de marca, que no acaba de convencer. No tiene un posicionamiento claro, aunque está enfocada a un consumidor de lujo más aspiracional, por lo que su demanda es más volátil y sensible a los precios y esto les penaliza”, explica Aline Pozzo di Borgo, consultora en lujo y profesora en la escuela de negocio ISC de París.

Un viejo problema

Las cifras ilustran un problema que viene de lejos y que salpica a todo el grupo, pues el resto de las marcas, como Yves Saint Laurent, Balenciaga o Bottega Veneta, no han conseguido compensar la balanza. “Hay un problema de posicionamiento de marca, de inversiones, no se han hecho grandes innovaciones con las firmas. En Bottega Veneta, por ejemplo, no ha salido nada en materia de creación y en Saint Laurent hay que aportar más respuestas a las exigencias ecológicas. Las marcas no pueden vivir de su herencia en un entorno coyuntural adverso como este. Los que dependen del volumen, como Gucci, tienen peores perspectivas”, dice la experta.

La firma es el gran quebradero de cabeza de Kering, que hace 20 años, cuando el grupo se llamaba PPR, entró en una batalla con LVMH para hacerse con el control de la firma. Pinault lo consiguió tras dos años de enfrentamiento con su rival, Bernard Arnault. El grupo ha cambiado al director creativo recientemente y ha nombrado al exdiseñador de Balenciaga, Demna Gvasalia, para ver si consigue resucitarla. “Gucci siempre ha sido una marca de nuevo rico, ya se ve en los cinturones con el logo. Vivió una época maravillosa, cuando estaba Tom Ford de diseñador, que la colocó en el centro del éxito. Gucci es para Kering lo que Vuitton para LVMH, pero la primera fragiliza más al grupo mientras que LVMH, más diversificada, tiene menos dependencia”, dice Abraham de Amézaga, experto en lujo y profesor en el centro ISG Luxury.

La falta de innovación y la incapacidad para conectar con otro tipo de consumidor plantean, según los expertos, un serio desafío estratégico para la marca y el grupo. “El consumidor, más exigente, se cuestiona más que nunca la relación calidad-precio, si lo que están pagando tiene sentido, sobre todo el que busca un lujo más accesible. Gucci siempre ha querido hacer algo innovador, pero eso funciona en un momento dado. Hoy el consumidor se pregunta si vale la pena”, dice Sabine Pasdelou, consultora e historiadora de la industria del lujo, que recuerda también la exposición de Kering al mercado americano, que representa un 25% de su cifra de negocio.

“En la carrera del lujo por hacerlo accesible y llegar a más consumidores, esto se ha convertido en un problema. El componente de moda es más volátil que el de saber hacer. Cuando estaba en el pico alto, con Alessandro Michele como diseñador, Gucci podría haberse hecho más exclusiva, como ha hecho Hermès con sus bolsos Birkin, para los que hay lista de espera. Al contrario, intentaron abrirse. Gucci es un lujo más popular, pero no es el refinamiento más absoluto y ahora la gente no está dispuesta a pagar altos precios por algo que no sea exclusivo”, dice Amézaga.

Los analistas ya habían anticipado unos malos resultados para el grupo, pero no tanto. En el primer trimestre, y dentro de un plan para optimizar su red de distribución, Kering cerró 25 tiendas. Su declive pone en alerta al sector y tiene su reflejo en Bolsa. Si desde 2020 LVMH o Hermès han multiplicado su valor bursátil, Kering, con un 42% del capital en control de la familia Pinault, ha perdido un tercio de su capitalización.

“Ya anticipamos que el grupo estaba ante un año difícil”, declaró François-Henri Pinault, su presidente e hijo del fundador, François Pinault, que le dio las riendas en 2005. “Redoblaremos la vigilancia para superar las turbulencias macroeconómicas que afectan nuestra industria, y estoy convencido de que podremos salir más fuertes de la situación actual”, dijo. Hace unos años, preguntado por el posicionamiento de Gucci, dijo que “concentrarse en la cantidad en lugar de en la calidad sería el peligro más grande para la marca”.

Deja una respuesta